はじめに

自分が勤めている会社で2008年12月から企業型確定拠出年金(DC)がはじまりました。その時には投資に少し興味を持っていたため、長期分散投資という基本に忠実に、海外株式・国内株式・海外債券・国内債券に4等分で開始しました。その後、確かに増えるんだなと思ったことと、評価損益率の差から投資配分を調整したり、試しに追加してみたりしています。日本は投資に消極的なこともあり、会社でも積極的にやっている方は1%も居ない印象です。数字を公開し興味を持ったり、少しチャレンジして貰える方が増えたら嬉しいと思いますし、それが自分の成績にも反映すると思います。

投資配分について

2021/12/11現在です。過去から数回変更しています。

| 商品名 | 配分 割合 | コメント |

| DIAM外国株式インデックス | 40% | 現在のメイン。損益率が高いため徐々に配分を増やしていった結果。 |

| DIAM国内株式インデックス | 25% | 検証も兼ねて損益率も悪くないため、投資来変更なし。 |

| DIAMバランス・ファンド3 | 10% | |

| DIAMDC8資産バランス30 | 10% | |

| DCダイワJ-REITオープン | 5% | |

| DIAM投資のソムリエDC | 5% | |

| DIAMライフサイクルF3 | 5% |

投資当初は25%で4つか20%で5つで購入していましたが、10年経ってインデックス株式の損益率が高く割合を変更しました。投資本などでも投資信託はインデックス投資が推奨されています。

確定拠出年金は長期・分散投資となりますので、インデックス投資とも相性が良いため、外国株式、米国株式、国内株式、などのインデックス投資を個人的にはすすめています。

実際に私の周りでも一番増えていないのは銀行定期預金の方のみとなります。1,2年は何かしらの理由でマイナスに表示される可能性はありますが、そこを理解した上で60歳までの長期スパンで考えインデックス投資を検討してみてください。

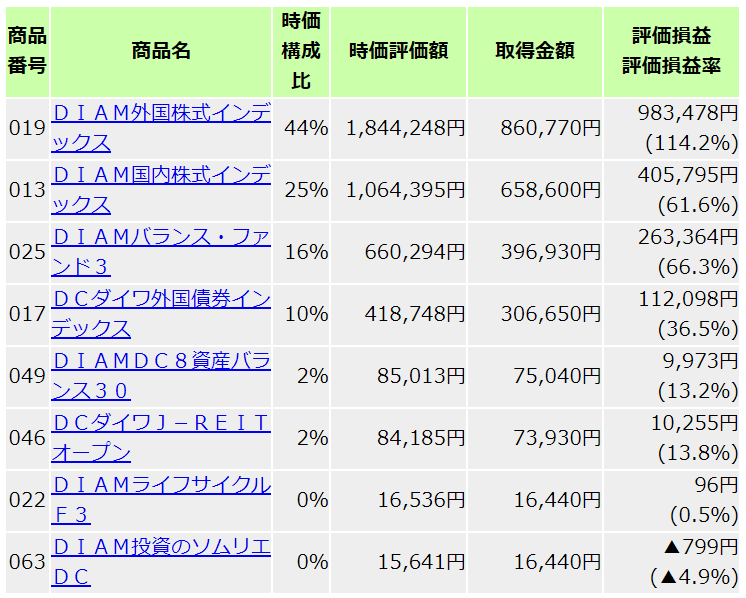

2021/12/11 現在の運用状況

| 商品名 | 時価 構成 比 | 時価評価額 | 取得金額 | 評価損益 評価損益率 |

| DIAM外国株式インデックス | 43% | 1,696,183円 | 785,410円 | 910,773円 (115.9%) |

| DIAM国内株式インデックス | 26% | 1,010,600円 | 611,500円 | 399,100円 (65.2%) |

DIAMバランス・ファンド3 | 16% | 636,515円 | 378,090円 | 258,425円 (68.3%) |

| DCダイワ外国債券インデックス | 11% | 413,738円 | 306,650円 | 107,088円 (34.9%) |

| DCダイワJ-REITオープン | 2% | 75,015円 | 64,510円 | 10,505円 (16.2%) |

| DIAMDC8資産バランス30 | 2% | 65,868円 | 56,200円 | 9,668円 (17.2%) |

| DIAMライフサイクルF3 | 0% | 7,171円 | 7,020円 | 151円 (2.1%) |

| DIAM投資のソムリエDC | 0% | 6,986円 | 7,020円 | ▲34円 (▲0.5%) |

コロナからの回復で外国株の伸びが大きい。投資開始13年で115.9%と倍以上になっている。投資開始時は基本通り分散投資を心がけて購入しましたが、リスクを時間で解消していることを考えると、長期投資は株式一択な気がしました。2,3年で考えるとマイナスになることもありますが、時間をかけることでマイナス分より増えるのではないでしょうか。確定拠出年金は年齢にもよりますが退職金のため強制長期投資です。それであれば株式だけがベストに思いました。43歳の私が後17年運用するならと考えると。変更した際はまた書きたいと思います。

2021/9/26 現在の運用状況

状況だけの記載ですみません。運用すると増えますよという記事が書きたく取り急ぎ結果のみを。

銀行定期預金への配分は0です。

2022/08/15 現在の運用状況

この1年、コロナがあり、ウクライナのこともあり、日本の経済は厳しい状況でした。それでも8月現在ではだいぶ持ち直してきて、評価損益もプラスになっています。こういう時はドルコスト平均法でもある確定拠出年金は強いのだろうなと感じています。

最近振り分けしたところは仕方ないのですが、外国株式インデックスと他の損益率をみると残り15年。外国株式インデックスに全振りした方が良いのかなと悩んでいます。

コメント